開業・資金調達・税務調査等は地域密着の税理士が対応致します

![]()

![]()

相続については何度も経験するものではないので、

様々な疑問が尽きません。相続のプロにご相談をいただくことが最も解決への近道です。お気軽にお問い合わせ下さい。

相続の不安を解消するには、次の4つのポイントをおさえて解決する必要があります。

まず相続税の申告納税が必要か否か知ることが重要です。

現在の預金額、加入している保険、所有している不動産や金融財産の概要をお伝え頂ければ、相続税の試算をさせて頂きます。

相続税の納税が必要な場合、相続税を納税する資金があるか?ない場合はどのように納税資金をつくるのか?

といったサポートをさせて頂きます。

遺産分割をする場合、遺産分割の方針を親子で共有出来ていると争いが少なくなります。また遺産分割の方針が明確なほうが次世代の方も納得して決めやすいことが多いです。もめない遺産分割を行うためのアドバイスをさせて頂きます。

会社を引き継ぐ、つまり事業承継をする場合、引き継ぐ者を決めており、事業継続に必要な資産の承継の目処が立っているか?が非常に重要になります。当事務所では、スムーズな事業承継をできるようにサポートさせて頂きます。

相続対策と事業承継対策は、必要と感じたときに早期に着手することが最も効果的です。

時間の余裕があるほど確実に実施して行くことが可能です。

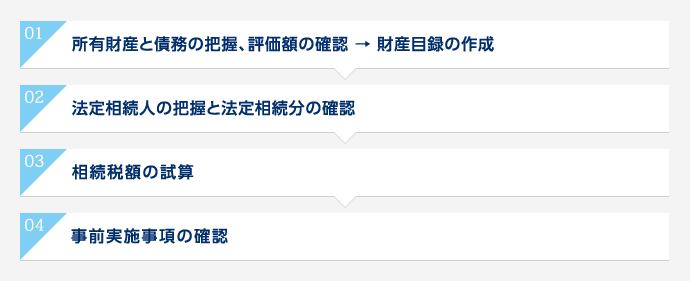

税理士法人 大嶋会計では下記の流れで相続対策のお手伝いをさせていただいております。

・ 所有財産(預貯金、不動産、有価証券、自社株、保険金等)の評価

・ 債務(借入金等)の確認

・ 財産目録の作成

所有財産の評価額を知ることは相続対策上、欠かすことができません。特に事業承継対策においては自社株の適正な評価額を知ることが重要です。対策の第一段階として所有財産と債務の評価を実施して、これを基に以後の対策を実施する事になりますので、非常に重要な作業となります。

相続税額の計算と遺産分割の方針を決めるには、法定相続人(*1)が誰で、各相続人の法定相続分(*2)を確認する必要があります。事業承継対策においては、自社株の評価額が高い場合には後継者にすべての自社株を承継すると法定相続分を大幅に超えることが考えられるため、対応策を検討する必要があります。

現在の財産と債務の状況で、相続税額がどれくらいの金額になるのかを知ることは、非常に重要です。現在所有している金融資産(預貯金、上場有価証券、保険金等)で相続税の納付が可能か否かを確認し、納税額をまかなう金融資産がない場合には、早期に事前対策を検討する必要があります。農業を行っている方や、会社を経営している方にとっては、農地または自社株の納税猶予を受ける効果を確認して、事前準備を行う必要があります。

・税額の軽減策の立案

・小規模宅地の評価減額の事前準備

・相続税の納税対策

・不動産の売却、未利用不動産の有効利用

による金融資産の確保など

・生前贈与による生前対策

・遺言書の作成による遺志の明確化

特に相続人が配偶者のみの場合は、遺言で全財産を配偶者に相続させることとすれば後の兄弟間の争いを未然に防ぐことができます。

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。

子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

第2順位の人は、第1順位の人がいないとき相続人になります。

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

なお、相続を放棄した人は初めから相続人でなかったものとされます。

また、内縁関係の人は、相続人に含まれません。

配偶者:1/2 子供(2人以上のときは全員で):1/2

配偶者:2/3 直系尊属(2人以上のときは全員で):1/3

配偶者:3/4 兄弟姉妹(2人以上のときは全員で):1/4

なお、子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。